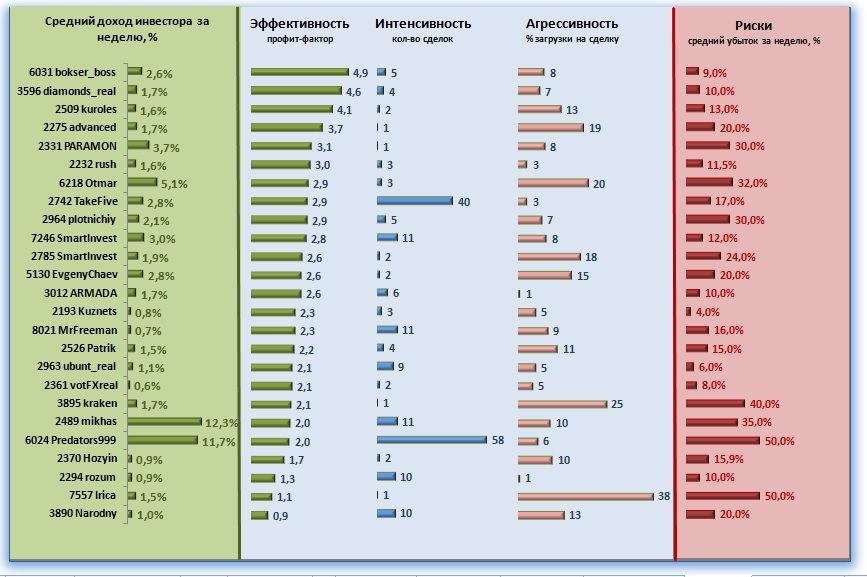

ЛЕГЕНДА СИСТЕМЫ ЭФИНА

Название системы родилось само собой как богиня финансов в древней Греции. На самом деле это Эффективность Интенсивность Агрессивность.

Долгий процесс анализа памм-счетов в конце концов обрисовал полную картину оценки памм-счетов с точки зрения связи риск- доходность.

Самый главный вопрос, который всегда задают инвесторы - Какой памм самый лучший? Именно лучший, потому что все интуитивно понимают, что самый доходный может случайно оказаться и самым убыточным впоследствии. Поэтому постепенно оперируя разными показателями я пришел к четырем основным критериям, из которых складывается доходность счета и его риски.

Почему сортировка сделана по профит фактору? Да все потому же - на первом месте счет должен быть лучшим. Если профит фактор меньше 1, то остальные параметры уже не нужны, так как система убыточная. Поэтому в первую очередь лучший счет должен иметь наивысшую эффективность, а дальше уже вступают в действие правила манименеджмента, от которых зависит размер доходности и рисков.

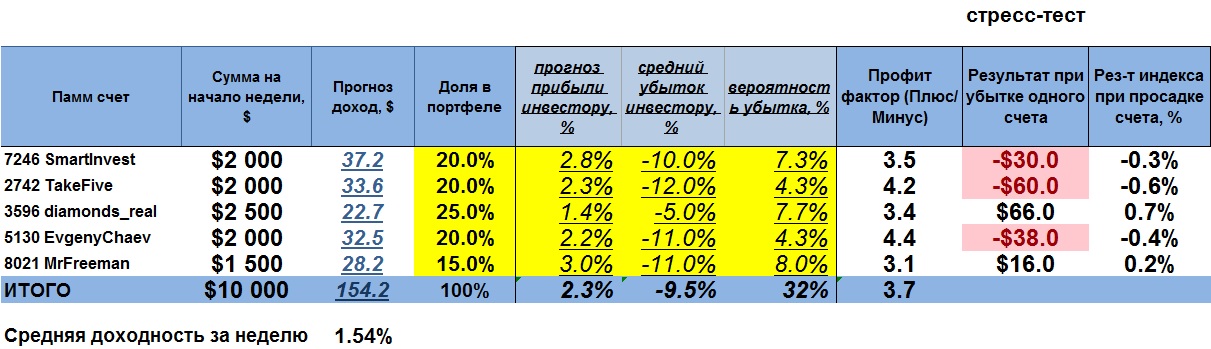

Четвертый критерий размер тейков и стопов я из таблицы убрал для упрощения. Причина в том, что на площадке одни скальперы и полускальперы с тейками 10-30 пунктов и для влияния на размер прибыли длина тейка малосущественна, а для понимания величины стопа я добавил величину прогнозного убытка за неделю, которая также дает понять сразу несколько параметров: размер риска, насколько управляющий пересиживает убытки и какое соотношение Тейк/Стоп.

Например Парамон, 1 сделка в неделю, загрузка 8% и убыток 30%, при доходе 4% понятно что тейк около 20 пунктов или 2-4%, а убыток 30% или в 10 раз выше, т.е. до 200 пунктов., явное пересиживание убытка.:

Остаются три следующих критерия:

- Эффективность: профит-фактор - показывает во сколько раз прибыль больше убытка

Чем выше эффективность тем больше доходность

- Интенсивность: количество сделок за неделю

Чем больше сделок за неделю тем больше доходность за неделю

- Агрессивность: % загрузки депозита (или лотность сделки)

Чем выше агрессивность тем больше доходность

Получается картина следующая

Идеальный счет по доходности должен иметь наибольшую эффективность, интенсивность и агрессивность. При этом на величину рисков влияет только агрессивность. Поэтому лучший счет для определенного психотипа инвестора должен иметь агрессивность соответствующую максимальной агрессивности, которую инвестор психологически спокойно переносит.

Яркий пример для сравнения Otmar и Rush. У обоих высокая эффективность, одинаковая интенсивность, но агрессивность Otmar в 6 раза выше чем Rush. Отсюда и средняя доходность в 4-6 раза выше. Скажу по своим ощущениям, мозгами я понимаю, что Otmar суммарно по трем параметрам обгоняет Rush и доходность всегда будет намного выше, но мой психотип консерватора не воспринимает убытки по 10-20%, поэтому уже не Otmar а я могу искажать доходность, пропуская прибыльные сделки и тому подобное.

Поэтому и получается, что идеальный счет для меня получился Боксер-босс, имеющий наивысшую эффективность, хорошую интенсивность и приемлемую для меня агрессивность.

Также интересное наблюдение, если Вы видите не соответствие доходности и критериев это означает что статистика по доходности опаздывает. То есть, например, по Смартинвесту, Куролесу, Отмару просто еще не было прогнозного убытка, который заложен в профит фактор, но убыток когда-то все равно будет и средняя доходность выправится соответственно критериям ЭФИНА. Также мы все знаем и прочие нюансы, как копирование у Парамона, повышенная доходность при разгоне депозита и др.